ไขกระจ่าง 82 ปี 4 ฉบับ ‘ทรัพย์สินพระมหากษัตริย์’ จัดระเบียบทรัพย์สินอย่างไร? และสาธารณสมบัติแผ่นดินอยู่ตรงไหน?

พระราชบัญญัติจัดระเบียบทรัพย์สินฝ่ายพระมหากษัตริย์ พ.ศ. 2561 ที่ได้ผ่านการรับรองจากรัฐสภาซึ่งเป็นแหล่งรวมเจตจำนงของประชาชนมานั้น ได้สร้างความสนอกสนใจไปจนถึงความเข้าใจผิด ความเข้าใจคลาดเคลื่อน รวมไปถึงการพยายามกล่าวว่าพระราชบัญญัตินี้ได้ “ฮุบ” ทรัพย์สินต่างๆ ให้กับพระมหากษัตริย์ ซึ่งเราจะพบได้ในหลายๆ เพจเฟซบุ๊ก

เพื่อความเข้าใจที่ถูกต้อง ฤา จึงขอเล่าพัฒนาการของ พ.ร.บ. ฉบับนี้โดยคร่าวตั้งแต่ถือกำเนิดมาจนถึงการเปลี่ยนแปลงในปัจจุบัน รวมไปถึงการชี้ประเด็นสำคัญนั่นคือ “ทรัพย์สินส่วนสาธารณสมบัติของแผ่นดินหายไปไหน?” ว่ามีข้อเท็จจริงอย่างไร

พ.ร.บ. ที่เกี่ยวข้องกับการจัดระเบียบทรัพย์สินฯ ฝ่ายพระมหากษัตริย์นั้น ได้เกิดขึ้นหลังการเปลี่ยนแปลงการปกครอง [1] โดย พ.ร.บ. จัดระเบียบฯ ที่ออกมาในครั้งแรกคือฉบับ พ.ศ.2479 (น่าสังเกตว่าออกมาหลังการสละราชสมบัติและหลังจากนั้นก็มีการฟ้องยึดทรัพย์) หลังจากที่ออก พ.ร.บ. ฉบับนี้ได้เกิดเรื่องที่ไม่งามขึ้นในทางการเมือง กล่าวคือที่ดินพระคลังข้างที่ที่นับว่าเป็นทรัพย์สินพระมหากษัตริย์และมีสำนักงานทรัพย์สินส่วนพระมหากษัตริย์ดูแลอยู่ แต่ความรับผิดชอบในการควบคุมยังคงอยู่ที่คณะผู้สำเร็จราชการ ซึ่งได้เกิดเรื่องที่ว่ามีสมาชิกของคณะรัฐบาลระบอบใหม่ 34 คน สามารถซื้อที่ดินนี้ในราคาต่ำสุดและผ่อนชำระได้อย่างสะดวกสบายจนเกือบจะได้เปล่า ทำให้เกิดกระแสความไม่พอใจเป็นอย่างมาก

ใน พ.ร.บ. ฉบับ พ.ศ. 2479 นี้ได้แบ่งทรัพย์สินฝ่ายพระมหากษัตริย์ออกเป็น 3 ประเภท คือ

- ทรัพย์สินส่วนพระองค์ ซึ่งมีนิยามดังนี้ ทรัพย์สินที่เป็นของพระมหากษัตริย์ก่อนการขึ้นครองราชสมบัติ และพระองค์มีสิทธิ์ที่จะจำหน่ายสิ่งเหล่านั้นได้ก่อนครองราชสมบัติ, ทรัพย์สินนั้นได้ตกมาเป็นของพระองค์ในช่วงที่ครองราชสมบัติโดยมาจากผู้ที่ไม่ได้เป็นพระมหากษัตริย์ของสยาม, และเป็นทรัพย์สินที่ซื้อมาจากเงินส่วนพระองค์

- ทรัพย์สินส่วนสาธารณสมบัติของแผ่นดิน มีนิยามคือ เป็นทรัพย์สินในพระมหากษัตริย์เพื่อประโยชน์ของแผ่นดินโดยเฉพาะ เช่น พระราชวัง

- ทรัพย์สินส่วนพระมหากษัตริย์ มีนิยามคือ ทรัพย์สินในพระมหากษัตริย์นอกจากสองประเภทแรก

ทรัพย์สินประเภทที่หนึ่งนั้นเป็นทรัพย์สินของพระองค์โดยแท้ที่ได้มาก่อนการครองราชสมบัติ ซึ่งมีข้อสังเกตว่าพระมหากษัตริย์ไม่สามารถสืบมรดกของพระมหากษัตริย์องค์ก่อนมาสู่องค์ใหม่ได้ในฐานะมรดกปกติ ดังข้อความใน พ.ร.บ.นี้ที่ว่า “ทรัพย์สิน หรือสิทธิ์เช่นว่านั้นได้ตกมาเป็นของพระองค์ในเมื่อหรือภายหลังแต่เวลาที่ครองราชสมบัติโดยทางใด ๆ จากบรรดาพระราชบุพการีใด ๆ หรือจากบุคคลใด ๆ ซึ่งไม่ได้เป็นพระมหากษัตริย์แห่งราชอาณาจักร์นี้” นั่นหมายความว่า หากพระมหากษัตริย์พระองค์ก่อนจะมอบสิ่งใดให้กับพระองค์ใหม่จะต้องเป็นไปตามทรัพย์สินส่วนพระมหากษัตริย์ ไม่มีทางเป็นทรัพย์สินส่วนพระองค์

ทรัพย์สินประเภทที่สองคือทรัพย์สินที่ใช้เป็นประโยชน์เพื่อแผ่นดินและสืบต่อกันไปในฐานะที่ได้เป็นพระมหากษัตริย์ เช่น พระบรมมหาราชวัง วัดพระศรีรัตนศาสดาราม ส่วนทรัพย์สินประเภทที่สามเป็นทรัพย์สินที่เกี่ยวเนื่องในพระมหากษัตริย์ทั้งปวงที่ไม่ใช่สองประเภทแรก กล่าวคือ อะไรที่ไม่เข้าสองอย่างแรกต้องเป็นอย่างที่สามเท่านั้น

ต่อมา พ.ร.บ. พ.ศ. 2491 ได้มีการปรับแก้ข้อความโดยทรัพย์สินส่วนพระองค์นั้น เป็นทรัพย์สินที่ทรงมีอยู่ก่อนครองราชสมบัติ หรือเป็นสิ่งที่รัฐทูลเกล้าฯ ถวาย หรือได้มาไม่ว่าจะเป็นทางใดหรือเวลาใด นอกจากที่ได้มาในฐานะพระมหากษัตริย์รวมไปถึงดอกผลจากบรรดาทรัพย์สินด้วย (ส่วนอีกสองประเภทยังคงใจความเดิม) ดังนั้นทรัพย์สินส่วนพระองค์จากเดิมที่มีความหมายแคบในฉบับนี้ได้สร้างความชัดเจนให้ครอบคลุมมากขึ้นรวมถึงตัดข้อความ “จากบรรดาพระราชบุพการีใด ๆ หรือจากบุคคลใด ๆ ซึ่งไม่ได้เป็นพระมหากษัตริย์แห่งราชอาณาจักร์นี้” ออกไปด้วย

ตัดกลับมาในยุคปัจจุบัน โดยเริ่มที่ พ.ร.บ. ฉบับ 2560 เสียก่อน ในฉบับนี้ได้แก้ไขข้อขัดข้องจากกฎหมายเก่า นั่นคือ แต่ก่อนนั้นทรัพย์สินส่วนสาธารณสมบัติของแผ่นดินและทรัพย์สินส่วนพระมหากษัตริย์ที่เป็นเครื่องอุปโภคบริโภคให้อยู่ในความดูแลของสำนักพระราชวัง ส่วนนอกจากนี้ให้อยู่ในการดูแลของสำนักงานทรัพย์สินส่วนพระมหากษัตริย์ ดังนั้นการบริหารงานได้แยกออกเป็นสองหน่วยทำให้ไม่เกิดการรวมศูนย์และแก้ปัญหาเชิงเทคนิคในการบริหาร ดังนั้นในฉบับ พ.ศ. 2560 จึงได้ระบุในมาตรา 6 เพิ่มเติมขึ้นมาโดยรวบให้การจัดการอยู่ในการดูแลของสำนักทรัพย์สินส่วนพระมหากษัตริย์ แต่ยังให้พระมหากษัตริย์มีพระราชอำนาจในการจัดผลประโยชน์ การจัดการ และการดูแลให้เป็นไปตามพระราชอัธยาศัยได้

ฉบับนี้เป็นฉบับแรกที่ทรัพย์สินส่วนสาธารณสมบัติของแผ่นดินได้ตัดออกไป นั่นก็เพราะว่าทรัพย์สินประเภทนี้ได้ถูกทำให้อยู่ในทรัพย์สินส่วนพระมหากษัตริย์ตามความในมาตรา 10 เท่านั้น แต่การจัดการดูแลและสถานภาพต่าง ๆ ยังเหมือนเดิม เพียงแต่เป็นไปเพื่อความสะดวกในการบริหารเท่านั้น ดังความว่า “ให้ทรัพย์สินส่วนสาธารณสมบัติของแผ่นดินและทรัพย์สินส่วนพระมหากษัตริย์ตามพระราชบัญญัติจัดระเบียบทรัพย์สินฝ่ายพระมหากษัตริย์ พุทธศักราช 2479 และที่แก้ไขเพิ่มเติมที่มีอยู่ในวันก่อนวันที่พระราชบัญญัตินี้ใช้บังคับเป็นทรัพย์สินส่วนพระมหากษัตริย์ตามพระราชบัญญัตินี้” นอกจากนี้ส่วนที่เป็นสาธารณสมบัติของแผ่นดินนั้นจะไปทับซ้อนกับเรื่องสาธารณสมบัติของแผ่นดินตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 1304 ซึ่งมีการระบุไว้อยู่แล้ว

นอกจากนี้เราต้องไม่ลืมว่าสำนักพระราชวังมีหน่วยงานอยู่มาก และการดูแลทรัพย์สินส่วนที่เป็นสาธารณสมบัติแผ่นดินก็เคยอยู่ในการดูแลของสำนักพระราชวังทำให้นอกจากการดูแลแตกกระจายแล้วยังเป็นภาระด้วย เพื่อให้เกิดความเรียบร้อยและเป็นเอกภาพทรัพย์สินส่วนที่เป็นสาธารณสมบัติแผ่นดินจึงถูกย้ายให้มาอยู่ในการดูแลของสำนักงานทรัพย์สินส่วนพระมหากษัตริย์ซึ่งมีหน้าที่โดยตรงที่เกี่ยวข้องกับทรัพย์สิน

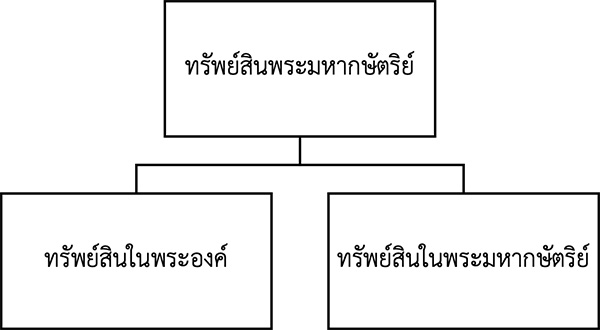

ต่อมาในฉบับ พ.ศ. 2561 จึงทำให้เกิดความชัดเจนไปอีกขั้น โดยแสดงออกมาเป็นแผนผังด้านล่าง โดยอ้างอิงจากมาตรา 4

กล่าวคือ “ทรัพย์สินพระมหากษัตริย์” แบ่งเป็นสองขา ขาแรกคือ “ทรัพย์สินในพระองค์” ซึ่งส่วนนี้คือทรัพย์สินที่ทรงมีก่อนขึ้นครองราชย์ ทรัพย์สินที่รัฐทูลเกล้าฯ ถวาย และทรัพย์สินที่ได้มาไม่ว่าทางใดเวลาใดอันเป็นการส่วนพระองค์ รวมไปถึงดอกผลจากทรัพย์สินที่ว่าด้วย

ส่วน “ทรัพย์สินในพระมหากษัตริย์” คือทรัพย์สินพระมหากษัตริย์นอกจากทรัพย์สินในพระองค์ นั่นหมายความว่าทรัพย์สินเฉพาะพระองค์และทรัพย์สินที่ได้มาจากการเป็นพระมหากษัตริย์ได้ถูกแยกออกจากกันอย่างเด็ดขาดมากขึ้นซึ่งทำให้การเสียภาษีเป็นไปอย่างชัดเจนมากยิ่งขึ้นอีกด้วย ดังปรากฏว่ามีการกำหนดให้ทรัพย์สินพระมหากษัตริย์จะต้องเสียภาษี หรือหากส่วนใดไม่เสียก็ต้องเป็นไปตามพระราชบัญญัติที่ออกมาจากรัฐสภา เช่น หากเป็นการเก็บภาษีที่ดินและโรงเรือนในส่วนพระราชวังจะได้รับการยกเว้นตาม พ.ร.บ.ภาษีโรงเรือนและที่ดิน อันหมายถึงให้รัฐสภาเป็นผู้กำหนดเอาเองว่าสิ่งใดต้องเสียภาษีหรือไม่เสียภาษีอันเป็นการพ้นไปจากการเมืองนั่นเอง และยังคงเสียภาษีในส่วนที่เป็นทรัพย์สินส่วนพระองค์เช่นเคยไม่มีการเปลี่ยนแปลงดังระบุไว้ในมาตรา 9 ของฉบับ พ.ศ. 2561 ว่า “ทรัพย์สินพระมหากษัตริย์จะต้องเสียภาษีอากร หรือได้รับยกเว้นภาษีอากร ย่อมเป็นไปตามกฎหมายว่าด้วยการนั้น”

นอกจากนี้การจัดการให้ทรัพย์สินเป็นไปตามพระราชอัธยาศัยเราเห็นแล้วว่าได้สร้างประโยชน์เพียงใด เช่น การพระราชทานเงินกว่า 2 พันล้านบาทให้แก่โรงพยาบาล 27 แห่ง หรือการอำนวยที่อยู่อาศัยแก่ประชาชนและพัฒนาย่านต่าง ๆ อันเป็นการพัฒนาสังคมนั่นเอง

โดยสรุปแล้ว การจัดระเบียบทรัพย์สินพระมหากษัตริย์ “อะไรเคยเป็นมาก็ยังคงเป็นไป” เพียงแต่มีการจัดการบริหารใหม่ให้ไม่แตกกระจายและจัดให้มีเอกภาพในการบริหารจัดการมากขึ้นเท่านั้น ไม่ได้เป็นการฮุบทรัพย์สินใด ๆ ทั้งสิ้น จึงถือได้ว่า พระองค์ทรงสืบสาน รักษา และต่อยอดดังปฐมบรมราชโองการทุกประการ

อ้างอิง :

[1] ต่อจากนี้จะสรุปข้อมูลจาก ทรงวุฒิ สารสาริน, “พัฒนาการจัดระเบียบทรัพย์สินฝ่ายพระมหากษัตริย์,” วารสารวิชาการมหาวิทยาลัยราชภัฎกาญจนบุรี ปีที่ 11 ฉบับที่ 1 (มกราคม-มิถุนายน 2565): 14-28 และ “พระราชบัญญัติจัดระเบียบทรัพย์สินฝ่ายพระมหากษัตริย์ พ.ศ. 2560 กับการพัฒนาที่ยั่งยืน,” วารสารวิชาการมหาวิทยาลัยราชภัฎกาญจนบุรี ปีที่ 7 ฉบับที่ 2 (กรกฎาคม-ธันวาคม 2561): 158-169.